文|海山

开头|博望财经

凤凰彩票官网首页 - Welcome4月23日,重庆沉科技股份有限公司(以下简称“沉科技”)向港交所递交主板上市恳求,中金公司为独家保荐东说念主,这是其继旧年10月初度递表失效后,第二次向港股商场发起冲刺。

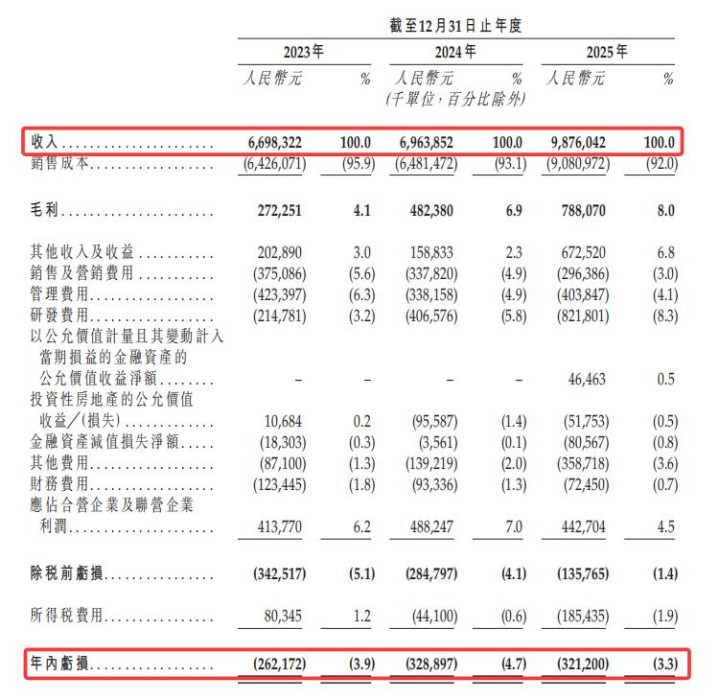

招股书流露,2025年沉科技全年营收98.76亿元,靠拢百亿大关,但归母净利润仅0.84亿元。这一数字还树立在3.93亿元政府赞助的基础之上,剔除后盈利质料堪忧。与此同期,公司还濒临对祯祥深度依赖、研发抓续"烧钱"、行业竞争加重等多重挑战。

这家前身为力帆科技的昔日“摩托车大王”,正敷陈一个“AI+车”的转型故事。其在发展中资格了什么?这次赴港IPO能收效上市吗?

这家前身为"摩托车大王"力帆股份的企业,如今正试图讲一个"AI+车"的转型故事。沉科技在发展中资格了什么?这次赴港IPO能收效上市吗?

01

盈利隐忧

沉科技前身为力帆股份,2020年歇业重整后由祯祥及重庆两江新区本钱入主,开启新动力转型。2024年旷视科技首创东说念主印奇出任董事长,2025年2月公司改名为沉科技,并诞生"AI+车"政策,形成末端业务与科技业务双板块——末端覆盖摩托、汽车,科技聚焦智能驾驶与智能座舱。

近几年,沉科技营收界限保抓郑重增长态势。招股书流露,2023至2025年,公司收入从66.98亿元增至98.76亿元,靠拢百亿大关。然则增收不增利的问题不异杰出:同期净亏空区分为2.62亿元、3.29亿元、3.21亿元,三年累计亏空达9.12亿元。

从利润结构来看,2025年,沉科技归母净利润为0.84亿元,同比增长110.93%,但夙昔赢得政府赞助高达3.93亿元,若扣除这部分收益,公司骨子亏空幅度将进一步扩大,盈利质料堪忧。与此同期,扣非净利润衔接三年为负,2025年进一步恶化至-2.55亿元,主营业求实则深陷亏空泥潭。

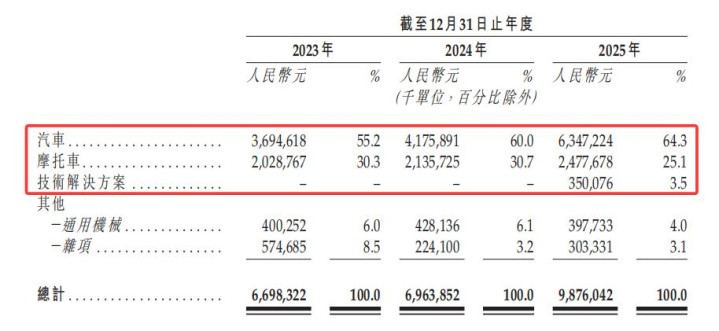

亏空的中枢枢纽在于汽车业务的盈利短板。汽车业务占总营收64.3%,2025年兑现营收63.47亿元,但毛利率仅2.8%,虽较2023年的-5.3%显贵改善,在行业中仍属极低水平。究其原因,公司汽车业务主要面向B端网约车、出租车等靠近采购客户,以界限化、性价比为主导,订价勤劳品牌溢价,界限效应尚未开释,单元制变成本居高不下。

比较之下,摩托车业务反而是利润支撑,2026世界杯赛事竞猜中国官网2025年营收28.93亿元、毛利率11.7%,收入占比虽从30.3%降至25.1%,但盈利才调相对沉稳。

业务格式上,公司对分销渠说念的依赖度偏高,2023-2025年向分销商的销售额占比区分达85.8%、90.8%、89.2%,高于同行平均水平,这意味着其末端订价权、渠说念适度力较弱,易受分销接洽价影响,这种过度依赖分销的格式,在行业竞争加重的配景下,可能会进一步压缩其盈利空间。

更值得警惕的是现款流压力。频年来公司流动比率抓续低于1,短期偿债承压。2025年筹算现款流虽有改善,但投资行径净流出11.27亿元,转型研发与产能膨胀抓续"烧钱",融资依赖度居高不下。

02

与祯祥深度紧缚

对祯祥系的深度关联,是沉科技刻下最大且最深邃的潜在风险。公司与祯祥集团已形成"推动—客户—供应商"三重绑定。这种双向依赖既是转型初期的"输血源",亦然制约独处发展的"桎梏"。

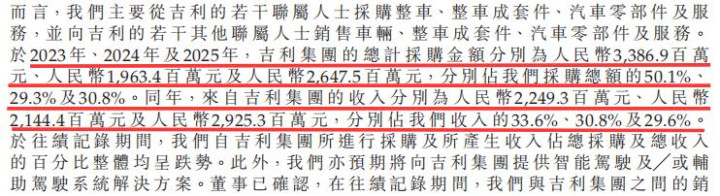

从收入端看,客户依赖尤为杰出。2023至2025年,祯祥系收入占比区分为33.6%、30.8%、29.6%,恒久保管在三成阁下,中枢汽车业务的订单与销量高度依赖祯祥体系。近三成收入靠近于单一关联方,一朝合营出现裂痕或政策调度,时时彩2026世界杯(中国)IOS/安卓官方下载营收将濒临断崖式风险,收入结构的脆弱性庐山面庞目。

采购端的被迫场面更为严峻。2022至2023年,公司向祯祥系的采购占比高达50.4%、50.1%,中枢零部件与原材料过半来自祯祥。公司在成本适度与议价上毫无主动权,原材料价钱波动径直传导至利润端,进一步挤压本就陋劣的盈利空间。

换句话说,沉科技既向祯祥卖车,又从祯祥买整车及零部件,明天还预期提供智能驾驶处治决策。这种“供销两端”齐被关联方紧紧掌控的结构,在A+H上市公司中较为忽视。

名义看,祯祥是沉科技最热切的政策伙伴,确实把智驾家底全盘奉求——极氪智驾团队、祯祥接洽院智驾团队、旷视旗下迈驰智行整个并入,蚁集开发的"沉浩荡"智驾系统首发搭载于祯祥极氪8X。

然则,这种"奉侍式"发展让沉科技更像祯祥体系内的一个"附庸业绩部"。中枢矛盾在于:发展智驾本意是解脱对祯祥传统业务的依赖,但智驾订单依然高度绑定祯祥系。字据招股书,沉科技预测2026年向祯祥提供ASD智驾将带来最高约88亿元,祯祥的热切性显而易见。

诚然,依托祯祥的资源,沉科技不错赢得沉稳的量产订单、整车路测数据与车型落地场景。但硬币的另一面是,祯祥里面尚未完成透顶融合。

多家券商已将"单一客户占比过高"列为要害风险。一朝祯祥政策转向或加大自研,沉科技将同期濒临传统与新兴业务的双重打击。加之祯祥里面智能化尚未融合,座舱与智驾分属不同体系,资源错配与协同难题或将抓续制约其独处成漫空间,这也恰是IPO审核中难以隐匿的"硬伤"。

03

"AI造车故事"不好讲

在拥堵的智驾赛说念上,沉科技试图讲一个不一样的故事。

2026年4月北京车展前夜,公司举行AI政策发布会,初度系统阐释以"AI+车"为中枢的本事阶梯与生态布局。

本事层面,沉科技走的是"L4降维量产"阶梯——以L4级融合架构撑抓L2++居品,将高阶安全冗余与感知决策才调径直下放。座舱端则以Agentic理念重构系统,定位为具备自主决策才调的"超等智能体",并以宇宙模子与VLA为基石,蚁集阶跃星辰研发原生智驾大模子,力求打破开源决策上限。

然则,本事叙事能否滚动为用户感知,还是最大问号。大模子上车已成行业标配,字节豆包搭载超700万辆,十余家车企接入通义千问,本事阶梯的告白效应正在快速递减。正如车主所言:"我不悭吝本事,只介意好不好用。"

招股书流露,2025年,智驾、座舱、Robotaxi等科技业务收入仅3.5亿元,占比3.5%,与"AI科技公司"定位严重不相符。此前两年,沉科技的研发进入出现巨幅增长。其中2025年研发用度达到8.22亿元,比较上一年增长卓越100%;研发东说念主员数目则从791东说念主加多至2456东说念主,占职工总和卓越三分之一。

尽管如斯,沉科技仍提倡了激进的贸易化意见:明天三年累计装车800万辆的意见。2026年底兑现100万至130万辆,2027年新增270万至330万辆,2028年再新增350万至400万辆,剑指大师最大智驾供应商。

这意味着什么?结尾2026年3月31日,公司骨子智驾装车量约46万辆。要兑现800万辆跳跃,需在剩余33个月内新增约754万辆,平均每月近23万辆,三年内完成超17倍增长。对一家主营尚未盈利的企业而言,这无疑是浩荡的资金与运营挑战。

更严峻的是,赛说念已进入尖锐化。比亚迪将高速NOA下探至7万元车型,华为鸿蒙智行频出新车,小鹏、蔚来抓续进入,博世、大陆加快转型。沉科技虽有祯祥生态进口和阶跃星辰本事底座,但要在如斯拥堵的赛说念中解围,难度阻止小觑。

沉科技这次赴港上市募资将主要用于AI初始政策的研发进入、上游产业链资源整合、国表里销售及就业收集设备,以及补充营运资金。

关于沉科技而言,港股上市不是极端时时彩app2026世界杯中国官方下载,而是技转型的新滥觞。其最终能否闯关收效?咱们将抓续关注。

备案号:

备案号: